2018中國(guó)物業(yè)服務(wù)百?gòu)?qiáng)企業(yè)深度分析 工業(yè)網(wǎng)數(shù)據(jù)服務(wù)透視行業(yè)格局與趨勢(shì)

引言

2018年,中國(guó)物業(yè)管理行業(yè)在城鎮(zhèn)化深化、消費(fèi)升級(jí)與資本介入等多重因素驅(qū)動(dòng)下,持續(xù)呈現(xiàn)規(guī)模化、市場(chǎng)化與專業(yè)化的發(fā)展態(tài)勢(shì)。中國(guó)指數(shù)研究院發(fā)布的“2018中國(guó)物業(yè)服務(wù)百?gòu)?qiáng)企業(yè)”研究報(bào)告,結(jié)合工業(yè)網(wǎng)等專業(yè)數(shù)據(jù)服務(wù)平臺(tái)提供的多維數(shù)據(jù),為我們揭示了行業(yè)頭部企業(yè)的競(jìng)爭(zhēng)格局、經(jīng)營(yíng)特征及未來動(dòng)向。本文基于該年度百?gòu)?qiáng)企業(yè)數(shù)據(jù),結(jié)合工業(yè)網(wǎng)數(shù)據(jù)服務(wù)的洞察,對(duì)行業(yè)進(jìn)行系統(tǒng)性分析。

一、 整體規(guī)模持續(xù)擴(kuò)張,市場(chǎng)集中度加速提升

2018年,百?gòu)?qiáng)企業(yè)管理面積均值達(dá)3163.83萬平方米,同比增長(zhǎng)16.1%,市場(chǎng)份額進(jìn)一步擴(kuò)大至38.85%。頭部企業(yè)通過市場(chǎng)化拓展、兼并收購(gòu)及承接母公司項(xiàng)目,實(shí)現(xiàn)了規(guī)模的快速躍升。前十強(qiáng)企業(yè)管理面積集中度占比超過百?gòu)?qiáng)總面積的30%,行業(yè)“馬太效應(yīng)”顯著。工業(yè)網(wǎng)的數(shù)據(jù)追蹤顯示,資本市場(chǎng)對(duì)物業(yè)企業(yè)的估值邏輯高度關(guān)聯(lián)其管理規(guī)模與增速,推動(dòng)行業(yè)整合加速。

二、 經(jīng)營(yíng)績(jī)效穩(wěn)健增長(zhǎng),多元收入結(jié)構(gòu)初顯

百?gòu)?qiáng)企業(yè)2018年?duì)I業(yè)收入均值達(dá)8.86億元,同比增長(zhǎng)19.4%,凈利潤(rùn)均值為7221.76萬元,同比增長(zhǎng)25.2%。基礎(chǔ)物業(yè)服務(wù)收入仍是壓艙石,但占比持續(xù)微降。基于社區(qū)場(chǎng)景的增值服務(wù)收入快速增長(zhǎng),成為利潤(rùn)增長(zhǎng)的重要引擎。工業(yè)網(wǎng)的企業(yè)財(cái)務(wù)數(shù)據(jù)分析模塊指出,智慧社區(qū)服務(wù)、資產(chǎn)運(yùn)營(yíng)、家政服務(wù)等創(chuàng)新業(yè)務(wù)模式,正為領(lǐng)先企業(yè)開辟新的價(jià)值增長(zhǎng)曲線。

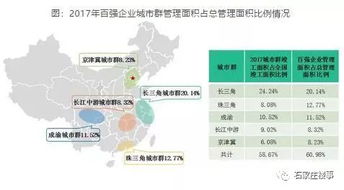

三、 區(qū)域布局聚焦核心都市圈,業(yè)態(tài)分布更加均衡

從管理項(xiàng)目分布看,百?gòu)?qiáng)企業(yè)深耕長(zhǎng)三角、珠三角、京津冀、成渝等核心城市群,這些區(qū)域的經(jīng)濟(jì)活力與人口吸附能力為物業(yè)市場(chǎng)提供了堅(jiān)實(shí)基礎(chǔ)。業(yè)態(tài)從以住宅為主,加速向商業(yè)辦公、產(chǎn)業(yè)園區(qū)、公眾物業(yè)、學(xué)校醫(yī)院等多元領(lǐng)域滲透。工業(yè)網(wǎng)的地理信息與產(chǎn)業(yè)分布數(shù)據(jù)印證,對(duì)多業(yè)態(tài)的服務(wù)能力成為企業(yè)綜合競(jìng)爭(zhēng)力的關(guān)鍵指標(biāo)。

四、 科技賦能成效顯著,智慧化建設(shè)投入加大

2018年是物業(yè)行業(yè)“智慧化”轉(zhuǎn)型的關(guān)鍵年份。百?gòu)?qiáng)企業(yè)普遍加大科技投入,應(yīng)用物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算等技術(shù)提升管理效率與服務(wù)體驗(yàn)。智能門禁、在線報(bào)修、能源管理、社區(qū)O2O平臺(tái)等應(yīng)用廣泛落地。工業(yè)網(wǎng)的數(shù)據(jù)服務(wù)報(bào)告顯示,科技投入與企業(yè)的運(yùn)營(yíng)效率(如人均管理面積、人均產(chǎn)值)呈現(xiàn)正相關(guān),科技已成為頭部企業(yè)構(gòu)建護(hù)城河的核心要素。

五、 資本化進(jìn)程加快,品牌價(jià)值凸顯

2018年,多家百?gòu)?qiáng)企業(yè)成功登陸港股或A股,借助資本力量加速戰(zhàn)略布局。資本市場(chǎng)的高度關(guān)注,也使得企業(yè)品牌價(jià)值空前凸顯。工業(yè)網(wǎng)的輿情監(jiān)測(cè)與品牌價(jià)值評(píng)估數(shù)據(jù)表明,服務(wù)質(zhì)量、業(yè)主滿意度、創(chuàng)新形象等軟實(shí)力,與企業(yè)的市場(chǎng)估值關(guān)聯(lián)度日益增強(qiáng)。

結(jié)論與趨勢(shì)展望

基于2018年百?gòu)?qiáng)數(shù)據(jù)及工業(yè)網(wǎng)的數(shù)據(jù)洞察,中國(guó)物業(yè)服務(wù)行業(yè)正走向一個(gè)規(guī)模集中、服務(wù)深化、科技驅(qū)動(dòng)和價(jià)值重塑的新階段。行業(yè)預(yù)計(jì)將呈現(xiàn)以下趨勢(shì):市場(chǎng)集中度將持續(xù)提升,并購(gòu)整合常態(tài)化;服務(wù)邊界不斷拓展,向城市公共服務(wù)運(yùn)營(yíng)商角色演進(jìn);科技深度融合,數(shù)據(jù)資產(chǎn)將成為核心資源;增值服務(wù)的深度與廣度將決定企業(yè)盈利天花板。對(duì)物業(yè)服務(wù)企業(yè)而言,在規(guī)模化擴(kuò)張的深耕服務(wù)質(zhì)量、強(qiáng)化科技應(yīng)用、創(chuàng)新商業(yè)模式,是在激烈競(jìng)爭(zhēng)中制勝的關(guān)鍵。

(注:本分析基于2018年中國(guó)物業(yè)服務(wù)百?gòu)?qiáng)企業(yè)公開數(shù)據(jù)及工業(yè)網(wǎng)數(shù)據(jù)服務(wù)的行業(yè)分析模型,旨在提供宏觀趨勢(shì)洞察。)

最新產(chǎn)品